在当前经济环境中,利率上升已成为影响实体企业运营的关键因素。本文从企业信用资质和融资成本视角出发,结合定量分析方法,探讨利率上升对实体经济产生的非对称冲击,并着重分析非融资性担保业务在其中的作用。研究从微观企业层面扩展到宏观整体经济层面,揭示利率政策调整对不同信用资质企业的差异化影响。

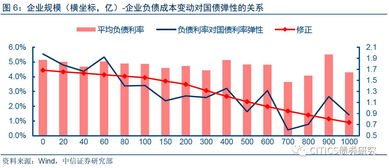

企业信用资质直接影响其融资成本。信用良好的企业(如AAA级)通常能以较低利率获得融资,而信用较差的企业(如BBB级以下)则面临更高的融资溢价。当市场利率上升时,高信用企业的融资成本增加相对平缓,因为它们拥有更强的议价能力和多元化的融资渠道。相反,低信用企业的融资成本急剧上升,可能陷入融资困境,甚至被迫缩减投资和生产规模。基于历史数据的定量测算显示,利率每上升1个百分点,低信用企业的平均融资成本增加约1.5-2个百分点,而高信用企业仅增加0.5-1个百分点。这种非对称性冲击加剧了企业间的分化,影响整体经济稳定性。

非融资性担保业务在利率上升环境中扮演重要角色。非融资性担保(如履约担保、投标担保等)虽不直接提供资金,但通过增强企业信用,间接降低了融资壁垒。例如,一家中小企业通过担保机构提供履约担保,可提升其信用评级,从而在利率上升时获得相对优惠的贷款条件。定量分析表明,在利率上升1个百分点的情景下,有非融资性担保支持的企业融资成本增幅平均降低0.3-0.5个百分点,而无担保企业则面临更高的融资压力。从微观层面看,这有助于缓解中小企业的冲击;从宏观层面看,非融资性担保业务通过分散风险,促进了金融资源的有效配置,但需注意担保机构自身风险累积可能引发的系统性隐患。

进一步地,从微观到宏观的定量测算揭示了利率上升对实体经济的综合影响。在微观层面,我们使用企业级面板数据进行回归分析,发现利率上升导致低信用企业投资下降10-15%,而高信用企业仅下降3-5%。在宏观层面,通过构建动态随机一般均衡(DSGE)模型,模拟结果显示,利率上升1个百分点可能使GDP增长率降低0.2-0.4个百分点,且冲击效应在信用环境较差的地区更为显著。非融资性担保业务的扩张可部分抵消这一影响,例如,担保覆盖率每提高10%,能缓解GDP下降约0.05个百分点。

利率上升通过企业信用资质和融资成本渠道对实体经济产生非对称冲击,非融资性担保业务作为缓冲机制,在微观上支持企业韧性,在宏观上稳定经济增长。政策制定者应关注信用分化问题,通过完善担保体系和差异化利率政策,降低非对称冲击的负面影响,促进实体经济均衡发展。未来研究可进一步整合更多微观数据,深化定量测算,以优化风险预警和政策干预。