在复杂的商业环境中,融资性贸易与非融资性担保业务因其涉及多方、结构复杂、资金链条长等特点,往往成为企业财务风险的高发区,也是审计工作关注的重点领域。通过剖析典型案例,我们可以更直观地理解其运作模式、潜在风险及审计应对策略。

一、 融资性贸易:名为贸易,实为融资

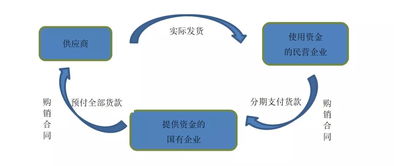

融资性贸易,通常指以贸易为名,行资金拆借或提供融资之实的业务。其核心特征是贸易背景不真实或不实,资金流和货物流存在明显错配或虚构。

典型案例分析:

某上市公司A,为向关联方B公司提供资金,设计了一套复杂的贸易循环。A公司从供应商C(受B控制)高价采购一批大宗商品,随即以接近成本价销售给客户D(亦受B影响)。商品实际未发生实质流转,或仅进行“走单、走票、不走货”的虚假流转。通过这一过程,A公司支付给C的巨额采购款,最终通过D回流至B公司,实现了资金输送。在此案例中,贸易合同、发票、单据一应俱全,表面合规,实则脱离了真实的贸易需求。

审计关注要点:

1. 商业实质审查: 审计人员需穿透合同形式,核查交易是否具有合理的商业理由。重点关注交易价格是否公允、上下游客户是否存在关联关系、货物流转轨迹是否清晰可验证(如物流单据、仓储记录)、交易周期是否符合行业惯例。

2. 资金流追踪: 严密追踪资金的最终去向。核查付款对象与合同供应商是否一致,回款来源与合同客户是否一致,是否存在资金在关联方或特定企业间闭环流转的现象。

3. 财务痕迹分析: 分析相关交易的毛利率是否显著异常于正常业务或行业水平;检查应收账款、预付款项、存货等科目的余额变动是否与贸易规模匹配,是否存在异常长期挂账。

二、 非融资性担保业务:风险隐匿的或有负债

非融资性担保业务,如投标担保、履约担保、预付款担保等,虽不直接涉及融资,但一旦被担保方违约,担保企业将承担连带清偿责任,形成或有负债,可能对财务状况造成重大冲击。

典型案例分析:

大型国企E为拓展业务,为其长期合作方F公司在多个大型项目中的履约义务提供了巨额担保,但未对F公司的偿债能力进行持续、严格的评估。后因F公司经营恶化,在多个项目上出现严重违约,作为担保方的E公司被迫代偿,导致巨额现金流出,利润受损,甚至引发自身债务危机。审计发现,E公司对担保业务管理松散,风险敞口集中,且信息披露不充分。

审计关注要点:

1. 担保内控有效性: 评估企业担保业务的授权审批流程是否健全,是否建立了对被担保方的资信调查、风险评估和持续监控机制。

2. 风险敞口评估: 全面统计并评估所有对外担保的总额、期限、类型及反担保措施。关注担保是否过度集中于少数客户或关联方,计算担保金额占净资产的比例,评估其潜在偿付风险。

3. 信息披露充分性: 核对财务报表附注中关于对外担保的披露是否完整、准确,是否符合会计准则要求。检查是否存在未入账或未充分披露的担保承诺。

4. 反担保措施核查: 检查企业接受的反担保资产(如抵押、质押)是否真实有效、权属清晰、价值充足,相关法律手续是否完备。

三、 与启示

通过对融资性贸易和非融资性担保业务案例的剖析,审计工作应着力于:

- 强化风险导向: 对业务模式复杂、资金往来异常、关联交易频繁的领域保持高度职业怀疑。

- 穿透实质核查: 不止于账面和单据,更要深入核查业务的商业实质、资金流向和资产权属。

- 完善内控测试: 评估相关内部控制的设计与执行有效性,从源头识别管理漏洞。

- 提升披露质量: 确保所有重大风险和信息,特别是或有负债,在财务报告中得到充分、公允的揭示。

审计人员需综合运用分析程序、函证、检查、访谈等多种手段,抽丝剥茧,方能有效识别和应对这两类业务中隐藏的财务报告错报风险和经营风险,为报表使用者提供可靠的决策依据。