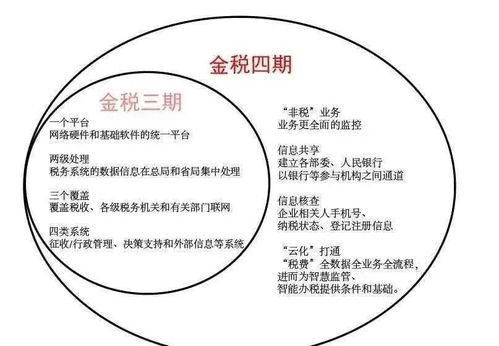

金税四期系统再发新公告,明确了2021年税务稽查的重点方向。随着税收监管体系的持续升级,企业面临的合规压力日益增大。此次公告特别指出了七个将被重点稽查的方面,其中非融资性担保业务成为关注焦点之一。以下是对这些重点稽查领域的详细解读,旨在帮助企业更好地理解政策动向,防范税务风险。

一、虚开发票行为

虚开发票一直是税务稽查的重中之重。金税四期通过大数据分析和智能监控,能够更精准地识别发票链条中的异常情况。企业需确保所有交易真实、合规,避免为降低成本或虚增业绩而触碰红线。

二、隐瞒收入

通过私人账户、现金交易或未开票收入等方式隐匿企业真实收入,将面临严厉稽查。系统已实现多部门数据共享,银行流水、电商平台记录等都将成为核查依据,企业应规范入账流程,做到应报尽报。

三、成本费用虚列

虚增成本、伪造费用凭证以降低税负的行为将无处遁形。稽查将重点关注大额异常支出、与经营无关的费用列支,以及发票内容与业务实质不符的情况。

四、税收优惠滥用

违规享受税收优惠政策,如高新企业资质造假、研发费用加计扣除不实等,将被重点查处。企业需确保资质和申报材料真实有效,避免因投机取巧而引发补税及处罚。

五、个人所得税逃避

针对高收入群体的个人所得税稽查将更加严格,包括股权转让、分红、劳务报酬等领域的偷逃税行为。企业应履行代扣代缴义务,个人也需主动申报合规。

六、关联交易避税

通过关联方交易转移利润、规避税负的行为将受到穿透式审查。企业需确保关联交易定价公允,并按要求准备同期资料,以证明其商业合理性。

七、非融资性担保业务风险

非融资性担保业务,如履约担保、投标担保等,虽不涉及直接融资,但往往伴随复杂的合同关系和资金流转,易成为税务违规的灰色地带。稽查将重点关注:

1. 担保费收入的确认是否及时、完整,有无隐匿或延迟入账;

2. 关联方担保是否涉及利益输送,导致税基侵蚀;

3. 风险准备金计提是否合规,有无借此虚增成本;

4. 业务实质与形式是否匹配,有无借担保之名行借贷之实,从而逃避金融监管和税收。

企业从事此类业务时,应强化合同管理,确保所有交易留有痕迹,并严格区分经营性担保与违规金融活动。

随着金税四期的深入推进,税务监管正朝着更智能、更全面的方向发展。企业唯有加强内控,规范财务处理,主动适应合规要求,才能在日益严格的税收环境中行稳致远。对于非融资性担保等特定业务,更需审慎评估风险,避免因疏忽而引发稽查危机。建议企业及时咨询专业机构,定期进行税务健康检查,以筑牢风险防线。